안녕하세요,

매일 강남으로 출퇴근하며 평범한 직장생활을 하고 있는

20대 후반 여자 직장인입니다.

제 실제 경험담을 바탕으로 한 후기를 들려드리려고 합니다.

미리 놀라실 준비 하세요!ㅎㅎㅎ

어렸을 때부터 부모님으로부터 돈 관리 교육을 철저히 받아온 터라,

직장에 들어오고 나서도 바로 적금을 들었었어요.

그.런.데

몇 년 전, 학생 때만 해도 분명 이자율 앞자리가 3%대였는데....

이건 너무하다 싶을 정도더라구요.

1%대라니... 실질적으로 마이너스 금리 아닙니까...?

얼마 되지도 않는 월급을 쪼개고 쪼개 매달 50만원씩 적금에 올인 했건만,

1년 적금 만기 후 제게 남은 것은

고작 5만원도 안되는 이자와(와중에 세금도 떼더라고요?!)

야무진 월급관리를 꿈꾸던 사회초년생의 환상이 깨진 후에 남은

마음의 상처 뿐이었죠...

그래서 작년부터는 절대 손해(?) 보지 않겠다는 일념 하에

은행 적금을 대체할 대안을 찾기 시작했어요.

이 때, 계투게더를 알고 이용하게 됐죠!

![]()

사실은 월급도 올라서 좀 더 많이 가입할 수 있었는데

은행 적금만 하던 소심녀라 살짝 불안하기도 해서 우선 5개만 가입했어요^^

똑같이 매달 50만원 적금을 한 거죠!

그 결과, 지난 달에 드디어 곗돈을 탔는데요!!!!

이자가 무려 얼마였게요?

무려,

32만 5천원!!!!!

와... 은행 이자의 7배도 넘는 액수인 거죠!

아, 물론 플랫폼 이용 수수료 1%씩 제외되고 나니

최종 지급받는 금액은 26만원이더라구요.

그래도 이게 어딥니까???

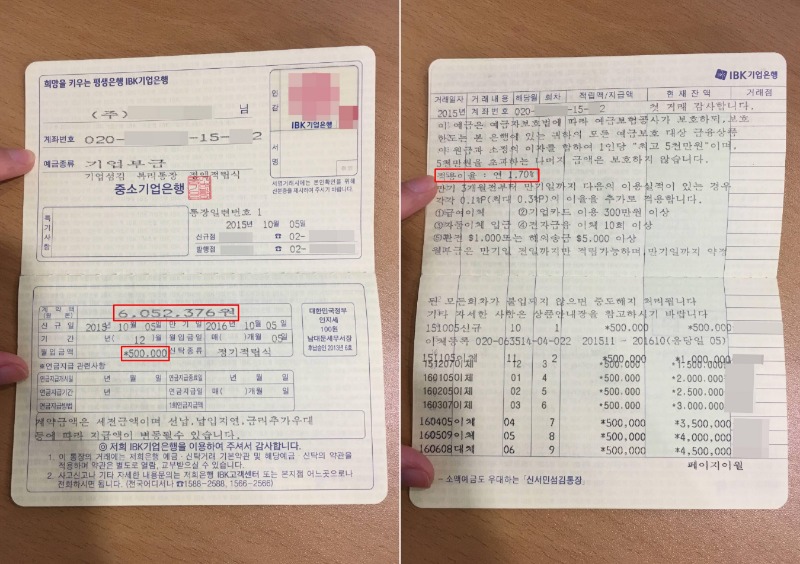

그러던 중, 마침 회사에서 작년에

저와 비슷한 시기에 동일한 금액으로 은행 적금을 들어서

만기가 되었다는 사실을 알게 되었어요!

그래서 만약 내가 같은 돈을 은행에만 넣어놨더라면

은행 적금 이자는 얼마나 받았을지,

궁금한 마음에 통장을 한번 봤는데....

봤는데......

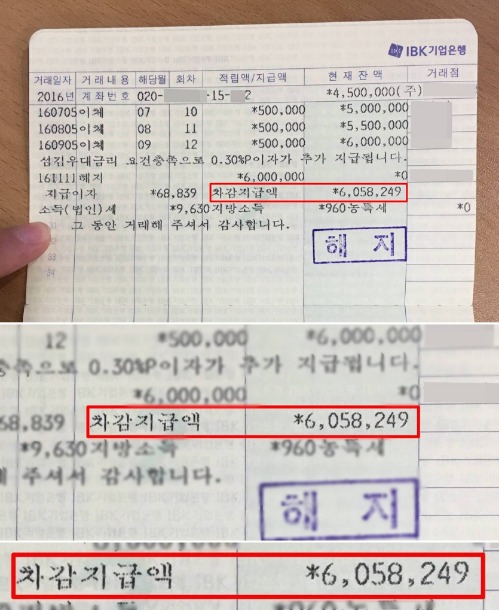

보이세요?

세금 제하고 나니 58,249원…..

같은 금액으로 같은 기간 동안 적금을 넣었는데,

제가 회사보다

무려 20만원 넘게 이득을 본거예요!!!!

보고 또 다시 봐도 놀라울 따름...

회사 이름으로 적금을 들면

개인 적금보다 이자를 많이 우대해줄 줄 알았는데

그것도 아닌가봐요 허허

아무튼 저는 너무도 확연한 이자 금액 차이에

앞으로는 절대 은행 적금에만 의존하지 않을 것을 다시 한번 결심하며

이 후기를 보시는 많은 분들도 저처럼 계를 통한 이득을... ‘계이득’ 보시라고

부끄럽지만 이렇게 후기를 남깁니다.

긴 글 읽어주셔서 감사합니다!^^